Какие оперативные отчеты по денежным документам есть в ERP? В связи с отложенным отражением операций на бухгалтерском регистре, оперативный контроль за движением денежных документов отсутствует. Кроме этого, нет аналитики по МОЛ по денежным документам.

Описание задачи

Для анализа остатков и движения денежных средств предусмотрен оперативный отчет:

Проектное решение

Ведомость по денежным средствам, использование которого дает возможность получить как общую, так и детализированную информацию об остатках и движениях денежных средств предприятия.

Казначейство –>

Отчеты по казначейству –>

Планирование и контроль денежных средств –>

Отчеты по казначейству –>

Планирование и контроль денежных средств –>

Условия приобретения разработки

Техническое задание на разработку

Использование данного отчета позволяет:

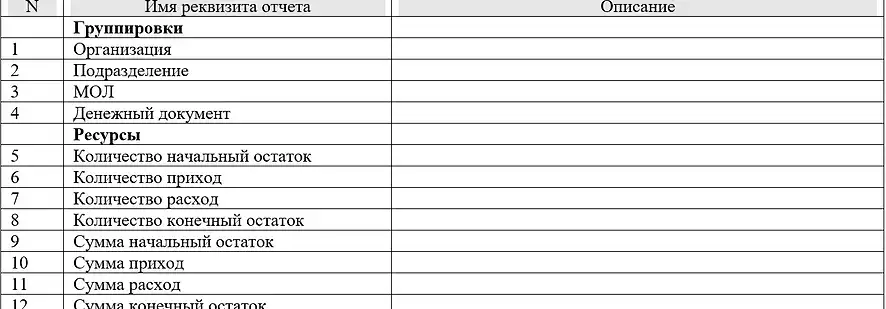

Для получения информации по денежным документам в разрезе МОЛ необходимо разработать новый внешний отчет «Движение денежных документов в разрезе МОЛ» на базе СКД по регистру накопления «ДенежныеДокументы» (в нем есть аналитика «Организация», «Подразделение», «МОЛ», «Денежный документ»).

Проектное решение выполнено для релиза ERP 2.4.6.230. Также возможно выполнение других доработок, как связанных с данной задачей, так, и связанных с расширением функциональности типовых релизов ERP, в соответствии с требованиями.

В случае заинтересованности, пожалуйста, обращайтесь по телефону, указанному на сайте.

В случае заинтересованности, пожалуйста, обращайтесь по телефону, указанному на сайте.

По умолчанию на форму отчета вывести отборы по периоду и измерениям «Организация», «Подразделение», «МОЛ», «Денежный документ».

получить сводную информацию по остаткам и движениям денежных средств в разрезе различных параметров (место хранения ДС, тип ДС, статья ДДС, вид остатка оборота и др.);

получить информацию о том, сколько денежных средств на расчетных счетах, в кассах предприятия, в пути, у подотчетного лица, в денежных документах;

проанализировать движения денежных средств по хозяйственным операциям, подразделениям;

получить информацию о движениях денежных средств в разрезе статей ДДС.

получить информацию о том, сколько денежных средств на расчетных счетах, в кассах предприятия, в пути, у подотчетного лица, в денежных документах;

проанализировать движения денежных средств по хозяйственным операциям, подразделениям;

получить информацию о движениях денежных средств в разрезе статей ДДС.